В любом деле, которое связано с продажами или оказанием услуг, очень важно правильно оценивать его эффективность. Иначе, как понять – является это занятием прибыльным или приносит одни лишь убытки? Для этого и существуют такие финансовые понятия, как маржа и наценка. Но порой бывает сложно разобраться, чем они отличаются друг от друга.

Что такое маржа и маржинальность?

Маржа отображает разницу между себестоимостью товара и его отпускной ценой. Она может быть выражена в конкретной денежной сумме или в процентах. Во втором случае лучше подходит термин «маржинальность». С помощью данного понятия определяется рентабельность продаж.

Чтобы подробнее разобраться в расчетах, следует начать с определения маржинальной прибыли. Это чистый доход, который остается после того, как из него вычли переменные траты – они зависят непосредственно от количества продаж.

Рассмотрим в качестве примера ателье по пошиву одежды. Переменные траты в этом случае – ткань, нитки и прочие расходные материалы. Чем больше заказов получает мастер, тем больше у него таких расходов. Если готовый костюм продается за 1000 р., а на расходные материалы потребовалось 200 р., то маржинальный доход равен 800 р.

Маржинальность рассчитывается по следующей формуле: маржинальный доход / прибыль х 100%. В случае с примером пошива костюма она равна: 800 / 1000 х 100% = 80%.

Характерной особенностью маржинальности является то, что ни при каких обстоятельствах она не может быть выше 100%. Для простоты понимания можно представить не самую реалистичную ситуацию, когда мастеру в ателье заплатили за костюм 1000 р. наперед, но клиент так и не пришел на примерку или за возвратом средств. Маржинальность в таком случае получится максимально возможной – 100%, поскольку переменные расходы отсутствуют.

Тем не менее, она может быть отрицательной. К примеру, клиент заплатил за костюм 1000 р., но по ошибке мастера несколько моделей не подошли по размеру. В результате на расходные материалы пришлось потратить 2000 р., маржинальность при этом составила -100%.

Что такое наценка?

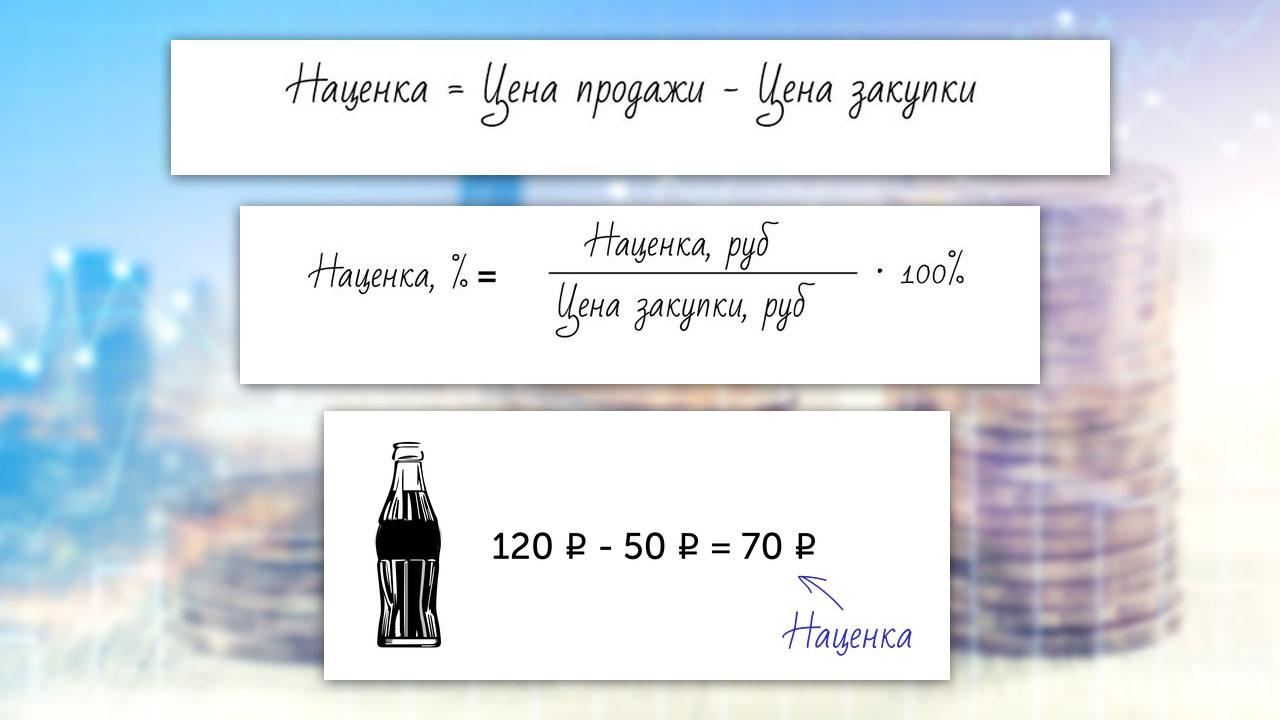

Наценка – показатель, который позволяет понять, какую маржинальную прибыль принес каждый рубль, потраченный на закупку расходных материалов. Он рассчитывается по формуле: маржинальный доход / переменные траты х 100%.

Используя предыдущий пример, получаем 800 / 200 х 100% = 400%. Это означает, что окончательная стоимость костюма в 4 раза больше суммы, которая была потрачена на расходные материалы. Наценка может быть минусовой, но в таком случае речь идет об отсутствии прибыли вообще.

В то же время для нее нет никаких ограничений в верхнем пределе. Например, можно купить лотерейный билет за 100 рублей и выиграть 100 тыс., миллион или даже миллиард. Во всех случаях наценка будет очень высокая и разная, а маржа – близка к 100%.

Отличия между наценкой и маржинальностью:

- Наценка рассчитывается от переменных трат, маржинальность – от итоговой цены продажи (выручки).

- Наценка не ограничена по размеру, а маржинальность не бывает выше 100%.

- В случае убытка маржинальность ясно отображает степень финансовых неудач, а наценка имеет смысл лишь в плюсовом значении.

- Маржинальность является отражением эффективности в любых масштабах – не только относительно одного товара или услуги, а и всего предприятия, бизнеса в целом. Наценку в этом случае применить нельзя.